Η Goldman Sachs προβλέπει θετικές, αλλά χαμηλές αποδόσεις για τον πανευρωπαϊκό δείκτη STOXX Europe 600 το 2025, όπως επισημαίνει στην έκθεσή της για τις προοπτικές του επόμενου έτους. Τα προβλήματα της Ευρώπης είναι γνωστά, όπως τονίζει – χαμηλή οικονομική ανάπτυξη, υψηλή πολιτική αβεβαιότητα και έλλειψη αποφασιστικής πολιτικής απάντησης – αλλά, παρόλα αυτά, θεωρεί ότι θα συνεχίσουν να επηρεάζουν την απόδοση ενώ άλλες αγορές προσφέρουν υψηλότερη ανάπτυξη και /ή πιο δυναμική υποστήριξη πολιτικής.

Μετά την εκλογική νίκη του Τραμπ, οι ευρωπαϊκές μετοχές έχουν υποαποδώσει, λόγω των κινδύνων από τους δασμούς, αλλά εάν τις κοιτάξει κανείς με άλλη οπτική γωνία και σε σύγκριση με τους κυκλικούς δείκτες, οι αποδόσεις ήταν εξαιρετικά ανθεκτικές, σημειώνει η αμερικάνικη τράπεζα.

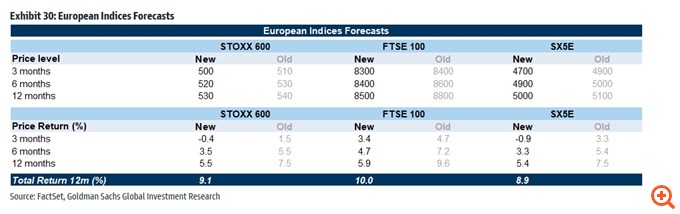

Σε αυτό το πλαίσιο, η Goldman υποβαθμίζει ελαφρώς τις τιμές-στόχους για τον STOXX 600 στις 500, 520 και 530 μονάδες σε διάστημα 3, 6 και 12 μηνών (από 510/530/540 μονάδες), αντίστοιχα. Αυτό σημαίνει συνολικές αποδόσεις 9% σε διάστημα 12 μηνών, ελαφρώς χαμηλότερες από τις προβλέψεις της για τις αγορές των ΗΠΑ και της Ασίας.

Αξίζει να σημειωθεί ότι η Goldman προβλέπει ότι ο δείκτης S&P 500 θα ανέλθει στις 6.500 μονάδες έως το τέλος του 2025, αντανακλώντας 11% άνοδο από το τρέχον επίπεδο και 12% συνολική απόδοση με μερίσματα.

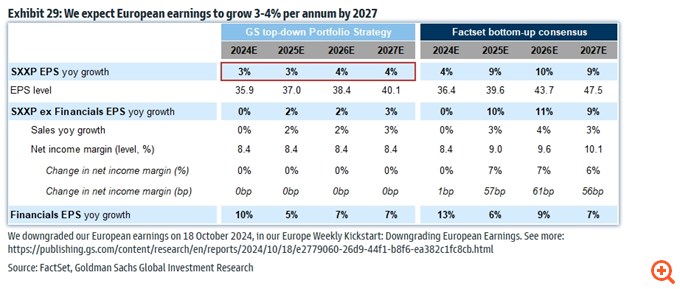

Το πρόβλημα στην Ευρώπη παραμένει η έλλειψη ανάπτυξης, τονίζει η Goldman: Αναμένει ότι τα κέρδη ανά μετοχή EPS των εισηγμένων στον πανευρωπαϊκό δείκτη θα αυξηθούν κατά 3% το 2025 και 4% ετησίως το 2026-2027. Αυτό είναι χαμηλότερο από τη συναίνεση η οποία αναμένει αύξηση EPS 10% ετησίως μεταξύ 2025 και 2027. Η ανάπτυξη 3%-4% είναι χαμηλή με βάση τα ιστορικά πρότυπα (το ένα τρίτο του μέσου ρυθμού 9% από το 1990) αλλά ελαφρώς υψηλότερη από τη δεκαετία μετά την παγκόσμια χρηματοπιστωτική κρίση. Η αύξηση των εσόδων επιβραδύνεται, καθώς η αύξηση του ονομαστικού ΑΕΠ επιβραδύνεται και οι τιμές του πετρελαίου παραμένουν σε ένα εύρος τιμών (οι τομείς των εμπορευμάτων αποτελούν το 13% των κερδών του STOXX 600), τονίζει η Goldman.

Εξηγώντας γιατί οι εκτιμήσεις της είναι τόσο χαμηλότερες από αυτές της συναίνεσης, επισημαίνει ότι το consensus αναμένει ότι τα καθαρά περιθώρια κέρδους θα αυξηθούν κατά 60 μονάδες βάσης ετησίως μετά το 2024 ενώ η ίδια πιστεύει ότι θα παραμείνουν σταθερά από εδώ και πέρα. Η αύξηση του περιθωρίου τείνει να ισχύει μόνο όταν οι οικονομίες επιταχύνονται (και οι μισθοί χρειάζονται περισσότερο χρόνο για να καλύψουν τη διαφορά και η χρησιμοποίηση της παραγωγικής ικανότητας αυξάνεται από χαμηλά) και δεν προβλέπει επιτάχυνση της σταθμισμένης ως προς τις πωλήσεις αύξησης του ΑΕΠ μεταξύ του 2024 και 2025 (2,1%).

Οι αναλυτές της Goldman αναμένουν ότι τα EPS του S&P 500 και του MSCI Κίνας θα αυξηθούν περίπου 11%-12% και 7%-10% αντίστοιχα το 2025. Ακόμη και αν εξαιρεθεί την τεχνολογία, αναμένουν ότι τα EPS του S&P 500 θα αυξηθούν κατά 9%.

Οι οικονομολόγοι της G.S. αναμένουν ότι οι εμπορικοί δασμοί των ΗΠΑ θα είναι επιλεκτικοί, σε εισαγωγές αυτοκινήτων και στην Κίνα, κάτι που θα οδηγήσει σε μείωση κατά 1% την ετήσια αύξηση του EPS στην Ευρώπη και δεδομένων μερικών μικρών αντισταθμίσεων, εκτιμούν ότι ο θεμελιώδης αντίκτυπος είναι αμελητέος. Ωστόσο, μια παγκόσμια κλιμάκωση των εμπορικών δασμών θα μπορούσε να οδηγήσει σε 7-9% χαμηλότερη αύξηση του EPS σε σύγκριση με την τρέχουσα πρόβλεψή της, λόγω του μεγαλύτερου χτυπήματος στο ΑΕΠ.

Τούτου λεχθέντος, ενώ οι δασμοί αποτελούν κίνδυνο, οι εταιρείες του STOXX 600 έχουν σχεδόν το ένα τρίτο του ενεργητικού τους στις ΗΠΑ (σε σύγκριση με 18% πριν από μια δεκαετία). Αυτή η τάση είναι πιθανό να συνεχιστεί, λόγω της επιθυμίας να μεταβούν εκεί όπου η ανάπτυξη είναι υψηλότερη και το ρυθμιστικό περιβάλλον λιγότερο αυστηρό, καθώς και λόγω των επιδοτήσεων που παρέχονται από τον νόμο CHIPS και τον IRA τα τελευταία χρόνια. Η προοπτική των δασμών απλώς αυξάνει αυτή τη δυναμική.

Σε κάθε περίπτωση, οι ευρωπαϊκές μετοχές δεν είναι πλέον φθηνές, τονίζει η Goldman. Πριν από ένα χρόνο ο STOXX Europe διαπραγματευόταν με 11x P/E, αλλά ένας συνδυασμός θετικής απόδοσης τιμών και μειωμένων εκτιμήσεων EPS σημαίνει ότι το μελλοντικό P/E είναι τώρα 13,2x, κοντά στο μακροπρόθεσμο μέσο όρο. Η Ευρώπη διαπραγματεύεται κοντά στο μέσο όρο στις περισσότερες μετρήσεις – οι εξαιρέσεις είναι η απόδοση ελεύθερων ταμειακών ροών FCF και το risk premium όπου οι μετοχές παραμένεις φθηνά (η υψηλή απόδοση FCF είναι εν μέρει συνάρτηση των χαμηλών επενδύσεων, αναμφισβήτητα ένα κακό σήμα για τη μελλοντική ανάπτυξη).

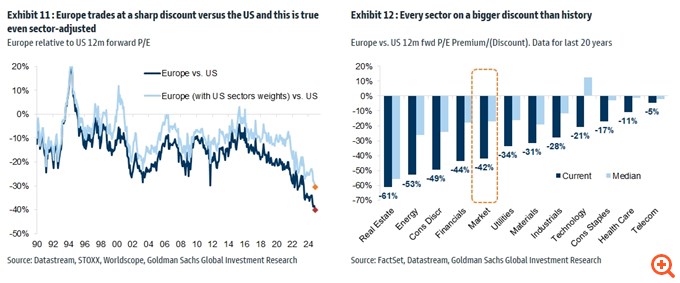

Ωστόσο, το βέβαιο είναι ότι οι ευρωπαϊκές μετοχές είναι όλο και πιο φθηνές έναντι των ΗΠΑ, προσθέτει η αμερικάνικη τράπεζα. Η Ευρώπη διαπραγματεύεται με μεγάλο discount έναντι των ΗΠΑ, το μεγαλύτερο στην ιστορία για όλους τους κλάδους.

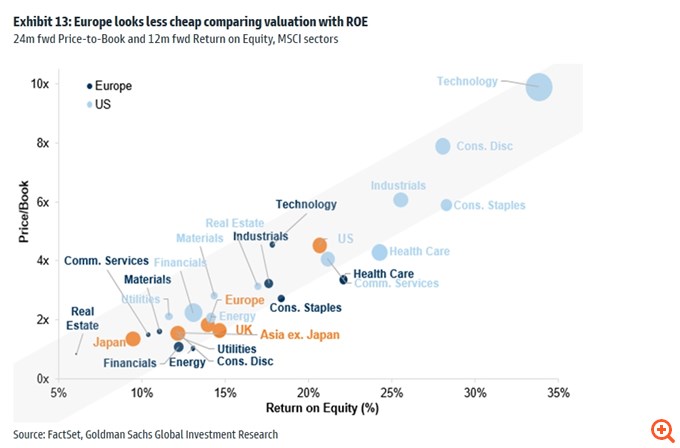

Όμως, οι ΗΠΑ έχουν ισχυρότερη ανάπτυξη και καλύτερες αποδόσεις και η Ευρώπη φαίνεται λιγότερο φθηνή σε σύγκριση με την αποτίμηση σε όρους απόδοσης ιδίων κεφαλαίων ROE.

Η Goldman τέλος εξετάζει εάν θα μπορούσαμε να δούμε μια ανατροπή στην υποαπόδοση της Ευρώπης. Όπως σημειώνει, η σχετική υποαπόδοση 6 μηνών σε σχέση με τον S&P 500 είναι ιδιαίτερα έντονη, υποδηλώνοντας ότι η τιμολόγηση έχει κινηθεί γρήγορα για να αποτιμήσει τρωτά σημεία της Ευρώπης.

Η Goldman βλέπει ωστόσο αρκετούς πιθανούς “δρόμους” για μια αντιστροφή:

1) μείωση της αβεβαιότητας, ειδικά σε σχέση με τον πόλεμο στην Ουκρανία ή την έκταση των δασμών από τη νέα κυβέρνηση των ΗΠΑ,

2) επιτάχυνση της αύξησης του ΑΕΠ, ιδιαίτερα με την ανάκαμψη στην ευρωπαϊκή μεταποίηση,

3) μια ευρύτερη πολιτική απάντηση, συμπεριλαμβανομένης της πιθανότητας μεγαλύτερης δημοσιονομικής στήριξης που θα προέρχεται, για παράδειγμα, από τη Γερμανία μετά τις εκλογές στις αρχές του επόμενου έτους,

4) ανησυχία για τις αποδόσεις τεχνολογίας των ΗΠΑ και τη διατηρησιμότητα των περιθωρίων κέρδους.

Σε γενικές γραμμές, για να δουν οι ευρωπαϊκές μετοχές το “φως” απαιτείται περισσότερη εμπιστοσύνη στην ανάπτυξη, τονίζει η Goldman: Τα δεδομένα στην Ευρώπη ήταν αδύναμα και τα στοιχεία των ερευνών το ίδιο, αλλά εάν αυτό αρχίσει να αλλάζει, λόγω της πτώσης των επιτοκίων πολιτικής ή/και της ανάκαμψης στον παγκόσμιο κύκλο παραγωγής, αυτό θα βοηθούσε να δούμε τέλος στις υποβαθμίσεις.

Η Goldman είναι επιφυλακτική στο ότι το χάσμα αποτίμησης προς τις ΗΠΑ θα μειωθεί σημαντικά, αλλά πιστεύει παράλληλα ότι είναι ήδη πολύ μεγάλο και η ανάκαμψη της δραστηριότητας συγχωνεύσεων και εξαγορών ή οτιδήποτε παρέχει ανακούφιση από την πλευρά της πολιτικής, θα σήμαινε κάποιες δυνατότητες να μειώσει το χάσμα. Οι ροές προς την Ευρώπη ήταν εξαιρετικά αδύναμες τα τελευταία χρόνια, με το μεγαλύτερο μέρος αυτής της αδυναμίας να είναι συνάρτηση της απροθυμίας των Ευρωπαίων επενδυτών να αγοράσουν εγχώριες μετοχές. Οτιδήποτε αλλάξει αυτή την αφήγηση – πτώση των επιτοκίων, τέλος του πολέμου στην Ουκρανία, πτώση των τιμών της ενέργειας – θα ήταν υποστηρικτικό.

Capital.gr

Πηγή: philenews.com