Στη φυσική, το πρόβλημα των τριών σωμάτων περιγράφει την αδυναμία υπολογισμού των τροχιών τριών ανεξάρτητων ουράνιων σωμάτων λόγω της χαοτικής φύσης των αλληλεπιδράσεών τους υπό τους νόμους της κίνησης του Νεύτωνα και της βαρύτητας. Για τους traders και τους επενδυτές, η αλληλεπίδραση της πολιτικής, της οικονομίας και των αγορών θα καταστήσει την εκτίμηση της πορείας των μετοχών, των ομολόγων, των εμπορευμάτων και των νομισμάτων φέτος ακόμη πιο δύσκολη από ό,τι συνήθως.

Η εκλογή του Ντόναλντ Τραμπ εισάγει μια ανεπιθύμητη ιδιαιτερότητα στη χάραξη πολιτικής στις ΗΠΑ, με τα πάντα, από το εμπόριο μέχρι τα κρυπτονομίσματα, να φαίνονται σαφώς λιγότερο προβλέψιμα. Και ενώ οι Αμερικανοί καταναλωτές συνεχίζουν να αψηφούν τις προσδοκίες κρατώντας την μεγαλύτερη οικονομία του κόσμου σε καλή πορεία, ο υπόλοιπος κόσμος είναι πολύ λιγότερο ανθεκτικός.Το κύριο μήνυμα μας για το 2025: Προετοιμαστείτε, θα είναι μια χρονιά roller coaster.

Η Fed μίλησε δια της σιωπής

Πέρυσι τέτοια εποχή, οι traders συμβολαίων μελλοντικής εκπλήρωσης ανέμεναν ένα κύμα μειώσεων επιτοκίων από την κεντρική τράπεζα των ΗΠΑ που θα απομάκρυναν το ενδεχόμενη ύφεσης. Η νομισματική χαλάρωση απέτυχε να υλοποιηθεί στην αναμενόμενη κλίμακα. Το ίδιο ίσχυε και για το 2023, με τις υψηλές προσδοκίες για μείωση του κόστους δανεισμού να διαψεύδονται από μια Ομοσπονδιακή Τράπεζα που επικεντρώθηκε στην καταστολή του πληθωρισμού. Θα φέρει το νέο έτος αποτελέσματα;

Η Ομοσπονδιακή Τράπεζα δεν “γρύλισε” πέρυσι — τουλάχιστον, όχι τόσο δυνατά όσο αναμενόταν — γιατί δεν χρειάστηκε: η οικονομία αποδείχθηκε απροσδόκητα ανθεκτική και η ανησυχία για μια ύφεση μειώθηκε μεταξύ των στελεχών της αγοράς. Οι υπεύθυνοι χάραξης πολιτικής στις ΗΠΑ μπορεί να είναι εξίσου ήσυχοι φέτος — ή ο Τραμπ 2.0 μπορεί να προκαλέσει μια πιο έντονη πολιτική αντίδραση, προς οποιαδήποτε κατεύθυνση.

Οι “αρκούδες” του χρηματιστηρίου πετάνε λευκή πετσέτα καθώς η αγορά σκαρφαλώνει στα $127.709.441.720.750

Στα σχεδόν 128 τρισεκατομμύρια δολάρια, η χρηματιστηριακή κεφαλαιοποίηση των παγκόσμιων μετοχών σημείωσε ρεκόρ τον περασμένο μήνα και σκαρφάλωσε κατά 12% το 2024. Τα εκπληκτικά στοιχεία για αμερικανικές εταιρείες όπως η Apple Inc. (αξίας 3,8 τρισεκατομμυρίων δολαρίων, αύξηση 31% πέρυσι), η Nvidia Corp. (3,37 τρισεκατομμύρια δολάρια, +178%), η Microsoft Corp. (3,16 τρισεκατομμύρια δολάρια, +13%), η Amazon.com Inc. (2,33 τρισεκατομμύρια δολάρια, +46%) και η Meta Platforms Inc. (1,5 τρισεκατομμύρια δολάρια, +67%) μπορεί να ενισχύθηκαν από την υπερβολική διαφήμιση για την “υπόσχεση” της Τεχνητής Νοημοσύνης, αλλά οι δείκτες αναφοράς στην Ιαπωνία, την Ισπανία και το Χονγκ Κονγκ κέρδισαν όλοι 14% ή περισσότερο. Ακόμη και ο στάσιμος γερμανικός DAX αυξήθηκε κατά 19%.

Υπάρχουν κάποιοι αντίστροφοι δείκτες, με ορισμένους permabears (επενδυτές που ενεργούν με την προσδοκία ότι η αξία των μετοχών θα μειωθεί) να ρίχνουν “λευκή πετσέτα”. Τον περασμένο μήνα είδαμε “τον θρήνο της παραδοχής ότι ενώ η αγορά ήταν σίγουρα πληθωρική, μπορεί στην πραγματικότητα να μην είναι εντελώς παράλογη” από τον David Rosenberg. Τον Νοέμβριο, η JPMorgan Chase & Co., η οποία πέρασε δύο απαισιόδοξα χρόνια κάνοντας λάθος στον δείκτη S&P 500, μεταπήδησε στην πρόβλεψη κέρδους για τον δείκτη αναφοράς – ο επικεφαλής στρατηγικός αναλυτής για την παγκόσμια αγορά, Marko Kolanovic, αποχώρησε από την εταιρεία τον Ιούλιο. Και πριν από ένα μήνα, η Citigroup Inc. επισήμανε ότι οι short-sellers που “συνθηκολόγησαν” έκαναν την τοποθέτηση των επενδυτών στα futures του S&P “εντελώς μονόπλευρη”. Μόνο ένας γενναίος διαχειριστής χαρτοφυλακίου θα στοιχημάτιζε ενάντια σε περαιτέρω κέρδη της αγοράς φέτος – ακόμη και αν η υπόσχεση της Τεχνητής Νοημοσύνης αποδειχθεί υπερβολική.

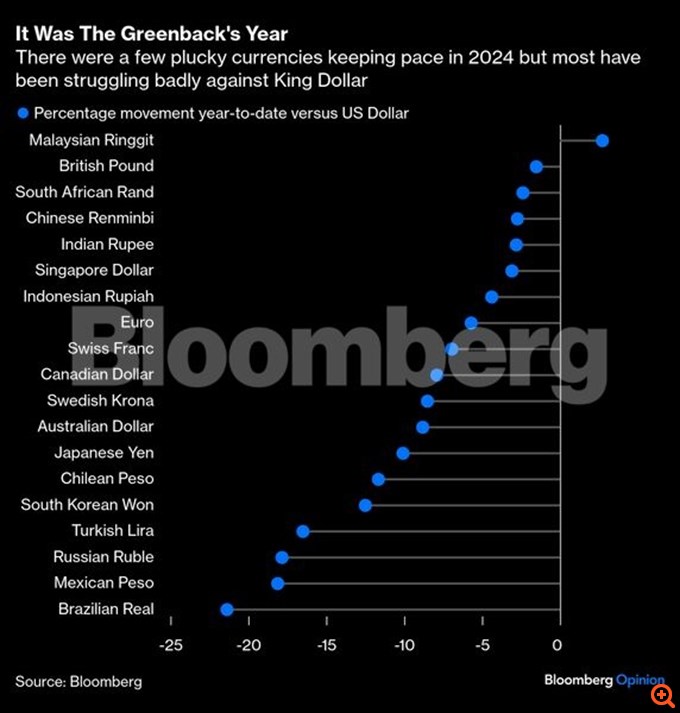

Είναι το νόμισμα του Τραμπ αλλά είναι δικό σας πρόβλημα

Είναι δύσκολο να γνωρίζουμε τον κύριο παράγοντα που θα επηρεάσει το δολάριο φέτος. Θα μπορούσε να είναι μια ισχυρή διαμάχη μεταξύ της ρητορικής της κυβέρνησης Τραμπ – ο εκλεγμένος πρόεδρος έχει καταγγείλει τόσο τη δύναμη του δολαρίου όσο και απαιτήσει την πίστη των BRICS στην υπεροχή του – και του πώς θα ανταποκριθεί η Ομοσπονδιακή Τράπεζα. Περαιτέρω μειώσεις των επιτοκίων των ΗΠΑ δεν είναι βέβαιες – εν τω μεταξύ, ο υπόλοιπος κόσμος θα πρέπει να φροντίσει από μόνος του τον εαυτό του, αφού πάλεψε με την άνοδο του δείκτη δολαρίου κατά 6,5% πέρυσι.

Ένα ανεξέλεγκτο δολάριο μπορεί να προκαλέσει ιδιαίτερη πίεση σε χώρες με λίγους πόρους που πρέπει να πληρώσουν για εμπορεύματα σε δολάρια με τα δικά τους αποδυναμωμένα νομίσματα, και με τους πιθανούς εμπορικούς δασμούς να αποτελούν μεγάλη ανησυχία, δεν είναι καθόλου ξεκάθαρο από πού θα προέλθει οποιαδήποτε ανακούφιση. Όπως είπε ο John Connally το 1971, όταν ήταν υπουργός Οικονομικών του Richard Nixon: “Είναι το νόμισμά μας, αλλά είναι δικό σας πρόβλημα”.

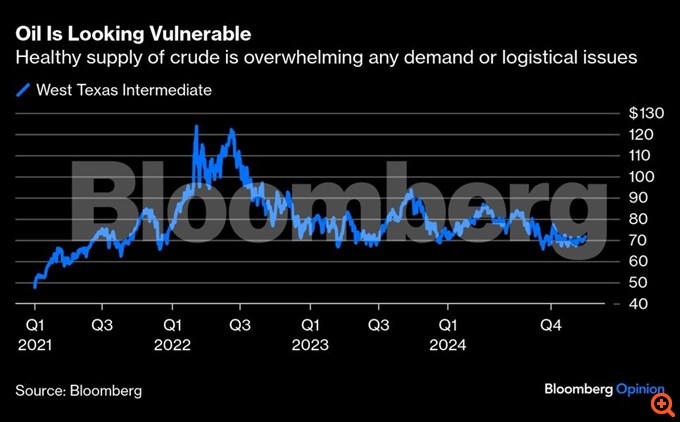

Ένα εμπόρευμα για να τα εξουσιάζει όλα

Αν υπήρχε μόνο ένας διαθέσιμος δείκτης για την εκτίμηση της συνολικής κατάστασης της παγκόσμιας οικονομίας,η τιμή του πετρελαίου θα ήταν η καλύτερη επιλογή. Συνήθως διαπραγματεύεται ανάλογα με το πόσα υλικοτεχνικά εμπόδια εμφανίζονται ή πόσο ισχυρή είναι η ζήτηση από την Κίνα ή την Ινδία. Η ζήτηση εξακολουθεί να είναι πολύ ισχυρή, αλλά αυτό είναι λιγότερο σχετικό επί του παρόντος. Υπάρχει μια νέα καθοριστική παράμετρος υπό τη μορφή της συντριπτικής προσφοράς από την Αμερική – όχι μόνο το fracking από τη λεκάνη Permian, αλλά και η επιπλέον παραγωγή από τη Νότια Αμερική, συμπεριλαμβανομένης της Βραζιλίας, της Γουιάνας και της Βενεζουέλας. Επιπλέον, η στροφή της Κίνας προς τα ηλεκτρικά οχήματα και η αυξημένη προσφορά πυρηνικής ενέργειας και φυσικού αερίου μοιάζουν να είναι πλέον μόνιμοι παράγοντες που αλλάζουν το παιχνίδι.

Η γεωπολιτική κατάσταση στη Μέση Ανατολή, μαζί με την Ουκρανία και άλλες εμπόλεμες περιοχές, παραμένουν ένα μόνιμο πρόβλημα. Αλλά η αδυναμία του OPEC+ να κάνει τα ανώτατα όρια παραγωγής να λειτουργήσουν σημαίνει ότι δεν υπάρχει υπερασπίσιμο έσχατο όριο για το αργό. Και, όπως έχει υποστηρίξει ο συνάδελφός μας Javier Blas, αυτοί οι περιορισμοί της παραγωγής θα προβληματίσουν ιδιαίτερα το Καζακστάν φέτος, καθώς η χώρα της κεντρικής Ασίας επιδιώκει να επωφεληθεί από την πρόσθετη δυναμικότητα άντλησης που θα τεθεί σε λειτουργία από το δεκαετές έργο ύψους 45 δισεκατομμυρίων δολαρίων για την επέκταση του μεγαλύτερου πετρελαϊκού κοιτάσματός της.

Τα πιστωτικά περιθώρια

Ενώ οι χρηματιστηριακές αγορές των ΗΠΑ συνεχίζουν να σημειώνουν νέα υψηλά και τόσο η ανάπτυξη όσο και το δολάριο φαίνονται αδιαπέραστα, υπάρχει η αίσθηση ότι τίποτα δεν μπορεί να πάει στραβά. Οι αγορές είναι κοστολογημένες για την τελειότητα. Αυτό γίνεται εύκολα αντιληπτό όταν εξετάζει κανείς τη διαφορά απόδοσης μεταξύ κρατικών και εταιρικών ομολόγων.

Τα spreads για τις εταιρείες με πιστοληπτική διαβάθμιση ΒΒ ή χαμηλότερη δεν έχουν συμπιεστεί τόσο πολύ από το 2006, μια περίοδος κατά την οποία δεν υπήρχε καμία σύνεση. Αυτή τη φορά τα πράγματα φαίνονται λίγο διαφορετικά. Τα εταιρικά κέρδη όντως βρίσκονται σε ανοδική πορεία, τα επιτόκια πιθανώς θα μειωθούν, ο πληθωρισμός είναι κατά κάποιο τρόπο υπό έλεγχο και η οικονομία φαίνεται υγιής. Ναι, υπάρχουν ενδείξεις για φούσκες σε ορισμένες κατηγορίες περιουσιακών στοιχείων, ιδίως στις τράπεζες, τον καπνό και στα χρέη που σχετίζονται με τον κλάδο των αυτοκινήτων, αλλά από όλους τους δείκτες της αγοράς για την πραγματική οικονομία, αυτός είναι μακράν ο πιο σημαντικός που πρέπει να παρακολουθήσουμε.

Για το δημόσιο χρέος, το 3% είναι το νέο 1,5%

Οι ημέρες των μηδενικών αποδόσεων αποτελούν μακρινή ανάμνηση. Η μέση απόδοση των 10ετών κρατικών ομολόγων μεταξύ των χωρών της Ομάδας των Επτά φαίνεται να εγκαθίσταται γύρω στο 3% που επικρατούσε μεταξύ 2004 και 2014, διπλάσια από τον μέσο όρο που απολάμβαναν οι χώρες την τελευταία δεκαετία.

Η απόδοση του 10ετούς αμερικανικού κρατικού ομολόγου είναι σήμερα κοντά στο 4,5%. Η σύμφωνη πρόβλεψη των οικονομολόγων που συμμετείχαν σε έρευνα του Bloomberg είναι ότι ο εν λόγω δείκτης αναφοράς θα παραμείνει σχετικά αμετάβλητος τα επόμενα τρίμηνα και θα κλείσει το έτος λίγο χαμηλότερα, στο 4,1%. Αλλά το ταξίδι θα είναι εξίσου σημαντικό όσο και ο προορισμός – κυμάνθηκε μεταξύ 3,6% και 4,7% πέρυσι, αφού υπέστη μια μεταβολή 170 μονάδων βάσης το 2023. Η σταθερότητα που αναμένουν οι οικονομολόγοι φαίνεται απίθανο να επιτευχθεί.

Ακόμα πολεμάτε τον τελευταίο πόλεμο;

Είναι δελεαστικό να πει κανείς ότι οι ανεξέλεγκτες τιμές καταναλωτή έχουν υποχωρήσει και οι κεντρικές τράπεζες θα πρέπει να στραφούν στο να ανησυχούν περισσότερο για τη σταδιακή επιβράδυνση της ανάπτυξης. Αλλά ο πληθωρισμός δεν έχει νικηθεί ακόμη. Κοιτάζοντας όσο γίνεται πιο μακριά στο μέλλον, χρησιμοποιώντας έναν δείκτη προσδοκιών της αγοράς που συχνά προτιμούν οι κεντρικοί τραπεζίτες επειδή τουλάχιστον διαπραγματεύεται με κάποια ρευστότητα, μπορούμε να δούμε πόσο επιτυχής μπορεί να είναι η επίτευξη του στόχου των υπευθύνων χάραξης πολιτικής για το 2%.

Η αγορά swaps υποδηλώνει ότι η Ευρωπαϊκή Κεντρική Τράπεζα δεν έχει πρόβλημα πληθωρισμού, αλλά η Τράπεζα της Αγγλίας έχει ακόμα δουλειά να κάνει. Το πιο αξιοσημείωτο, όμως, είναι ότι ακόμη και καθώς η αμερικανική οικονομία συνεχίζει να εκπλήσσει ανοδικά, η Fed δεν θεωρείται ότι αντιμετωπίζει επίμονες τιμές. Μένει να φανεί εάν η συλλογική αξιοπιστία των υπεύθυνων χάραξης πολιτικής έχει υποστεί ανεπανόρθωτη ζημιά από την εκτίναξη των τιμών τα τελευταία χρόνια.

Η μεταπανδημική μεταποίηση βρίσκεται σε ύφεση

Η μεταποίηση θεωρείται συχνά ως ο καλύτερος δείκτης για το πόσο υγιής είναι πραγματικά μια οικονομία. Αν αυτό εξακολουθεί να ισχύει, είναι προφανές ότι πέντε από τις μεγαλύτερες οικονομίες του κόσμου αντιμετωπίζουν προβλήματα καθώς η ευφορία των μέτρων δημοσιονομικής τόνωσης κατά την πανδημία εξαντλείται.

Κανείς άλλος δεν δυσκολεύεται όσο η Γερμανία και η Γαλλία. Μεγάλο μέρος αυτού οφείλεται στην αδύναμη κινεζική οικονομία, αλλά το πολύ υψηλό ενεργειακό κόστος εξακολουθεί να παίζει μεγάλο ρόλο. Η εξεύρεση μιας λύσης θα είναι το σημαντικότερο έργο που θα κληθεί να αναλάβει η ΕΕ το 2025.

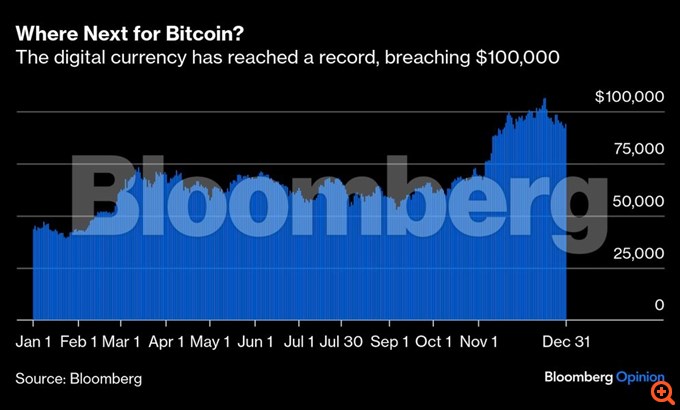

Τι γίνεται με το Bitcoin;

“Bitcoin 100K – αλλά ακόμα, μετά από 15 χρόνια, δεν υπάρχουν νόμιμες περιπτώσεις χρήσης”, έγραψε ο νομπελίστας οικονομολόγος Paul Krugman στην πλατφόρμα Bluesky τον περασμένο μήνα, αφού το ψηφιακό νόμισμα κατέγραψε ρεκόρ, ξεπερνώντας για πρώτη φορά τα 100.000 δολάρια. Έχει δίκιο – παρά την εκτίναξη των αξιών τους τελευταίους μήνες, το περιβάλλων των κρυπτονομισμάτων εξακολουθεί να είναι μια λύση σε αναζήτηση προβλήματος και παραμένει σε μεγάλο βαθμό η παιδική χαρά των απατεώνων και όσων ξεπλένουν χρήμα.

Το τελευταίο άλμα έχει τουλάχιστον μια αναγνωρίσιμη αφορμή: Οι ελπίδες ότι η κυβέρνηση Τραμπ θα είναι πιο διαλλακτική στις διάφορες προτάσεις για επίσημη αναγνώριση των κρυπτονομισμάτων ως βιώσιμης αποθήκης νομισματικής αξίας είναι πιθανό να πραγματοποιηθούν υπό τον Πολ Άτκινς, τον επικεφαλής της Επιτροπής Κεφαλαιαγοράς, ο οποίος θεωρείται πιο φιλικός προς την αγορά από τον προκάτοχό του, Γκάρι Γκένσλερ. Και παρόλο που οι ΗΠΑ είναι απίθανο να συσσωρεύσουν ένα απόθεμα Bitcoin – μια ιδέα που διατυπώθηκε από τον εκλεγμένο πρόεδρο κατά τη διάρκεια της προεκλογικής του εκστρατείας και περιγράφεται σε άρθρο του Bloomberg ως ενδεχομένως “Η μεγαλύτερη απάτη κρυπτονομισμάτων μέχρι σήμερα” – το ρυθμιστικό περιβάλλον είναι σχεδόν βέβαιο ότι θα είναι λιγότερο εχθρικό.

Αλλά οι δεσμοί μεταξύ των ψηφιακών νομισμάτων και οτιδήποτε έστω και ελάχιστα μοιάζει με τα θεμελιώδη μεγέθη που συνήθως οδηγούν τις αξίες των αντίστοιχων νομισμάτων που βασίζονται στην πραγματικότητα, παραμένουν στην καλύτερη περίπτωση ισχνές, στη χειρότερη ανύπαρκτες – γεγονός που καθιστά μάταια οποιαδήποτε προσπάθεια να προβλέψει κανείς πού θα διαπραγματεύεται το Bitcoin.

Απόδοση – Επιμέλεια: Λυδία Ρουμποπούλου

BloombergOpinion

Πηγή: philenews.com