Όταν το Ισραήλ εισέβαλε στον Λίβανο τον Ιούλιο του 2006, οι τιμές του πετρελαίου αυξήθηκαν κατά σχεδόν 10%, φτάνοντας περίπου στα 80 δολάρια το βαρέλι. Φτάνοντας στο σήμερα, η αντίδραση των τιμών ήταν εντυπωσιακά παρόμοια. Οι μάχες, ωστόσο, είναι χειρότερες. Πολύ χειρότερες. Για παράδειγμα, κοιτάξτε τις εκρήξεις των βομβητών, τις δολοφονίες των ηγετών της Χεζμπολάχ και της Χαμάς και τον καταιγισμό ιρανικών βαλλιστικών πυραύλων που έπληξαν το Τελ Αβίβ μόλις πριν από λίγες ημέρες.

Το 2006, η αγορά ενέργειας προβληματιζόταν για το αν η προσφορά πετρελαίου βρισκόταν σε κίνδυνο. Αυτή η απλή εικασία, την οποία λίγοι θεωρούσαν πιθανή, έφερε ένα ράλι τιμών της τάξης του 10%. Τώρα γνωρίζουμε ότι η προσφορά πετρελαίου απειλείται. Τόσο πολύ που ο πρόεδρος των ΗΠΑ Τζο Μπάιντεν επέπληξε δημοσίως το Ισραήλ την περασμένη εβδομάδα. “Νομίζω ότι αν ήμουν στη θέση τους, θα σκεφτόμουν άλλες εναλλακτικές λύσεις από το να χτυπήσω πετρελαιοπηγές”, δήλωσε ο Μπάιντεν στις 4 Οκτωβρίου. Το χαρακτηριστικό είναι ότι η επιβεβαίωση από τον Λευκό Οίκο της συζήτησης για μια ισραηλινή επίθεση στις ιρανικές πετρελαϊκές εγκαταστάσεις έφερε αύξηση 10%.

Καλώς ή κακώς, η αγορά πετρελαίου δεν αντιδρά στον κίνδυνο της Μέσης Ανατολής τόσο έντονα όσο κάποτε. Το “premium του πολέμου” είναι μικρότερο και εξασθενεί ταχύτερα. Η υποτονική αντίδραση αποτελεί μέρος μιας πολύ ευρύτερης τάσης στις χρηματοπιστωτικές αγορές: Γενικά, η μεταβλητότητα είναι χαμηλότερη.

Στο παρελθόν, η αγορά ενέργειας συνήθιζε να τιμολογεί ένα σενάριο “τι θα γίνει αν”, το οποίο σχεδόν πάντα περιλάμβανε το χειρότερο δυνατό σενάριο για το πετρέλαιο. Η μνήμη των επενδυτών ήταν σταθερά εδραιωμένη στην πετρελαϊκή κρίση της δεκαετίας του 1970 και στις μεγάλες διαταραχές του εφοδιασμού της δεκαετίας του 1980 (πόλεμος Ιράν-Ιράκ) και της δεκαετίας του 1990 (εισβολή στο Κουβέιτ). Αυτή η ανησυχία έχει χαθεί. Μπείτε σε μια σύγχρονη αίθουσα διαπραγμάτευσης πετρελαίου και κανείς κάτω των 35 ετών (ή ίσως και 40) δεν έχει εμπειρία από ένα μακροχρόνιο σοκ στην προσφορά πετρελαίου στη Μέση Ανατολή. Αν μη τι άλλο, η βιωμένη εμπειρία είναι η αντίθετη: Τις τελευταίες δύο δεκαετίες, οι διαταραχές ήταν μικρές και σύντομες. Στην πραγματικότητα, οι πιο πρόσφατες διακοπές του εφοδιασμού ήταν επιλογή των καταναλωτών πετρελαίου: κυρώσεις κατά του Ιράν, της Βενεζουέλας και της Ρωσίας.

Αν η αγορά τιμολογούσε σήμερα το χειρότερο σενάριο, αυτό θα έμοιαζε με τη “μητέρα όλων των σοκ στην προσφορά πετρελαίου“. Η πλοκή θα είχε ως εξής: Το Ισραήλ πλήττει τον ιρανικό τερματικό σταθμό εξαγωγής πετρελαίου στο νησί Χαργκ, από όπου το Ιράν αποστέλλει το 90% της παραγωγής του – η Τεχεράνη, με τη σειρά της, ανταπαντά με βομβαρδισμούς πετρελαιοπηγών στη Σαουδική Αραβία, το Κουβέιτ και τα Ηνωμένα Αραβικά Εμιράτα, επηρεάζοντας ένα μεγάλο μέρος της παγκόσμιας παραγωγής. Αμέσως, θα ξεσπούσε ένας ολοκληρωτικός περιφερειακός πόλεμος, κλείνοντας τα Στενά του Ορμούζ, τη θαλάσσια οδό για το μεγαλύτερο μέρος του πετρελαίου της Μέσης Ανατολής. Ένα τέτοιο σενάριο θα έπρεπε να προκαλέσει ένα άλμα της τιμής πολύ μεγαλύτερο από ένα 10%.

Γιατί οι traders είναι τόσο αισιόδοξοι; Οι πιο επικίνδυνες λέξεις στη Wall Street είναι “αυτή τη φορά είναι διαφορετικά”. Με τον κίνδυνο να προκαλέσουμε τη μοίρα, όντως νιώθουμε διαφορετικά. Υπάρχουν πέντε καλοί λόγοι για τους οποίους ο γεωπολιτικός κίνδυνος αποτιμάται διαφορετικά τώρα από ό,τι παλιότερα:

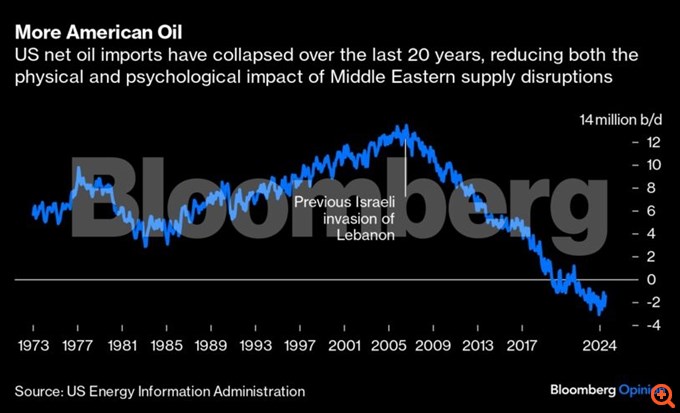

1) Οι ΗΠΑ είναι ο μεγαλύτερος παραγωγός πετρελαίου στον κόσμο, και επομένως η εξάρτησή τους από το πετρέλαιο της Μέσης Ανατολής έχει μετριαστεί. Τον Ιούλιο του 2006, η χώρα αντλούσε 6,8 εκατ. βαρέλια ημερησίως. Σήμερα, αντλεί περισσότερα από 20,1 εκατ. βαρέλια. Το 2006, οι καθαρές εισαγωγές πετρελαίου των ΗΠΑ έφτασαν στο ιστορικό υψηλό των 12,5 εκατ. βαρελιών – η Αμερική είναι τώρα καθαρός εξαγωγέας 1,5 εκατ. βαρελιών. Η αμερικανική ηγεμονία στο πετρέλαιο δεν σημαίνει ότι οι διαταραχές στη Μέση Ανατολή δεν έχουν πραγματικό αντίκτυπο, αλλά σίγουρα αλλάζει την ψυχολογία της αγοράς.

2) Η Δύση έδειξε τη βούληση να κάνει “ό,τι χρειάζεται” για να ελαχιστοποιήσει τις διαταραχές του εφοδιασμού, συμπεριλαμβανομένης της χρήσης των στρατηγικών αποθεμάτων πετρελαίου νωρίτερα από ό,τι συνέβαινε – και σε μεγαλύτερες ποσότητες. Οι δυτικές χώρες έχουν επίσης χαλαρώσει τις πετρελαϊκές κυρώσεις σε βάρος των χωρών παραγωγής, διακινδυνεύοντας μερικές φορές την απώλεια της πολιτικής αξιοπιστίας, για να διατηρήσουν τις αγορές πετρελαίου καλά εφοδιασμένες και τις τιμές χαμηλότερες. Κατά κάποιον τρόπο, πρόκειται για το πετρελαϊκό ισοδύναμο του “central bank put” (σ.σ. τοποθέτηση κεντρικών τραπεζών) που ηρέμησε τις αγορές μετοχών και ομολόγων τα τελευταία χρόνια. Όπως έκαναν οι κεντρικές τράπεζες στις χρηματοπιστωτικές αγορές, έτσι και οι υπεύθυνοι χάραξης πολιτικής για το πετρέλαιο από την Ουάσινγκτον έως το Τόκιο θα χρησιμοποιήσουν τα όπλα τους ενάντια σε κάθε διαταραχή προσφοράς του πετρελαίου.

4) Η αγορά δικαιωμάτων προαίρεσης (options) πετρελαίου είναι πολύ πιο ρευστή, επιτρέποντας στους συναλλασσόμενους να αγοράζουν ασφάλεια, με λογικό κόστος, αντί να παίρνουν άμεσα στοιχήματα. Η πρόσθετη ρευστότητα δίνει στην αγορά καλύτερα και φθηνότερα εργαλεία για την αντιστάθμιση του κινδύνου χωρίς να ωθεί τις τιμές σημαντικά υψηλότερα. Ο Brian Leisen, στρατηγικός αναλυτής πετρελαίου στην RBC Capital Markets LLC, λέει ότι οι traders είχαν αγοράσει σε μεγάλο βαθμό “προστασία μικρής διάρκειας” τον τελευταίο καιρό.

5) Η σκιά του πολέμου είναι πιο αραιή χάρη στη διαθεσιμότητα, σε λογική τιμή, των δορυφορικών φωτογραφιών που επιτρέπουν στους traders να παρατηρούν σχεδόν σε πραγματικό χρόνο τι συμβαίνει αντί να μαντεύουν. Οι δορυφόροι έχουν επίσης βελτιώσει τον εντοπισμό των δεξαμενόπλοιων που αναχωρούν από τα λιμάνια. Με απλά λόγια, η αγορά πετρελαίου μπορεί να συναλλάσσεται περισσότερο με βάση τις πληροφορίες και λιγότερο με βάση τις φήμες.

Όμως, οι επιδόσεις του παρελθόντος δεν εγγυώνται μελλοντικές αποδόσεις. Εάν ξεσπάσει ένας ευρύτερος περιφερειακός πόλεμος στη Μέση Ανατολή, η αγορά πετρελαίου θα διαταραχθεί μέχρι τον πυρήνα της, αναγκάζοντας τους πάντες να αναπροσαρμόσουν τις τιμές. Οι πέντε λόγοι που αναφέρονται παραπάνω παρέχουν ανθεκτικότητα, αλλά δεν εξαλείφουν τον κίνδυνο. Αν μη τι άλλο, μπορούν να τροφοδοτήσουν έναν εφησυχασμό του τύπου “αυτή τη φορά είναι διαφορετικά” που θα μπορούσε να πλήξει την αγορά στη χειρότερη δυνατή στιγμή. Απλά ελπίζουμε να επικρατήσει η ψυχραιμία.

Απόδοση – Επιμέλεια: Στάθης Κετιτζιάν

BloombergOpinion

Πηγή: philenews.com